Stigende amerikanske aktier trods faldende indtjening

20. september 2016

Udviklingen på det amerikanske aktiemarked giver fortsat anledning til bekymring. (Læs evt. den tidligere artikel - Fra frygt til eufori på 75 dage).

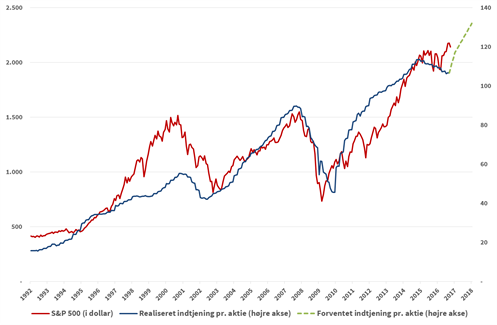

Virksomhederne målt på S&P 500 har nu oplevet faldende indtjening i hele 5 kvartaler i streg og ventes at opleve et yderligere fald i indtjeningen i årets 3. kvartal. Til trods for dette handler de amerikanske aktier højere end tilfældet for 5 kvartaler siden, hvilket ikke er sket siden finanskrisen. Dette har medført at investorerne pt. betaler over 20 kr. pr. indtjeningskrone baseret på den realiserede indtjening, hvor man til sammenligning betalte 16-17 kr. pr. indtjeningskrone før finanskrisen.

For at indfri analytikernes aktuelle forventninger til en indtjeningsvækst på 7% for helåret 2016, skal virksomhederne levere en indtjeningsvækst på 8% i årets sidste kvartal sammenholdt med indtjeningen i sidste kvartal i 2015. Til sammenligning oplevede virksomhederne et fald i indtjeningen på 2,5% i 4. kvartal 2015 sammenholdt med 4. kvartal 2014. Endvidere afholdes det amerikanske præsidentvalg i november måned, som forventeligt kommer til at medføre en vis tilbageholdenhed blandt de amerikanske virksomheder og forbrugere ift. investeringer og forbrug.

For helåret 2017 venter analytikerne en indtjeningsvækst på yderligere 13% jf. nedenstående figur. Baseret på disse forventninger handler de amerikanske aktier til godt 16 kr. pr. indtjeningskrone, som ikke ligger langt fra det historiske gennemsnit. Dette forudsætter imidlertid, at virksomhederne formår at løfte indtjeningen 7% for helåret 2016 og hele 13% for 2017. Hvorfra denne indtjenings-vækst skal komme fra, har vi endnu ikke kunnet finde nogen forklaringer på.

(Kilde: Kim Andreasen)

Kigger man på den historiske udvikling i analytikernes forventninger til virksom-hedernes fremtidige indtjening, tegner der sig en temmelig foruroligende tendens. Uden undtagelse har det over de seneste 5 år været tilfældet, at analytikerne gradvist har sænket deres forventninger til virksomhedernes indtjening i takt med, at tiden er skredet frem.

(Kilde: Montgomery)

Når man oven på den nyligt afsluttede regnskabssæsonen for 2. kvartal bliver præsenteret for, at 70% af de 500 største amerikanske virksomheder har leveret bedre end ventede regnskaber, skal man derfor samtidig huske at være opmærksom på, at dette dækker over kraftigt nedjusterede forventninger blandt analytikerne. Samlet set endte de 500 største amerikanske virksomheder rent faktisk med at opleve et mindre fald i indtjeningen i årets 2. kvartal.

Med udsigt til at den amerikanske centralbank vil hæve renten gradvist, hvilket vil presse de historisk dyre defensive aktier (stabilt forbrug, medicinal, forsyning mv), virker det til at analytikerne endnu en gang har for optimistiske forventninger til indtjeningen blandt de 500 største amerikanske aktier – både for årets sidste kvartal og i særdeleshed for næste år. Specielt set i lyset af, at de seneste tal for de amerikanske virksomheder har vist et kraftigt fald i aktiviteten. Aktivitetsniveau blandt virksomhederne i fremstillingssektoren indikerer nu recessionslignende tilstande, mens aktivitetsniveauet blandt virksomhederne inden for servicesektoren faldt til det laveste niveau siden starten af 2010. Netop servicesektoren har været lyspunktet i den amerikanske økonomi over de senere år, men oplever nu ligesom fremstillingssektoren en betydeligt svagere fremgang.

Baseret på ovenstående ser vi et temmelig begrænset afkastpotentiale på amerikanske aktier i de kommende år, som i vores optik ikke står mål med risikoen for kursfald. Europæiske aktier herunder tyske aktier handles til sammenligning pt. omkring 13 kr. pr. indtjeningskrone svarende til en direkte forrentning på knap 8%. Vi er derfor langt mere optimistiske på specielt de tyske aktier, men er bekendt med at disse trods en attraktiv prissætning vil blive påvirket negativt af et muligt forestående kursfald på amerikanske aktier.

På baggrund af faldende aktivitet blandt de europæiske og i særdeleshed tyske virksomheder i august måned, har vi solgt ud af de tyske aktier i IR Basis A/S, afdækket halvdelene af aktierne i IR Favoritter A/S og halveret investeringerne i virksomhedsobligationer i IR Erhverv A/S.

Vi kan ikke spå omkring fremtiden, men blot konstatere at de europæiske aktier oplever kursfald i 7 ud af 10 tilfælde, når vores investeringsmodel advarer om kursfald på baggrund af faldende aktivitet i de europæiske virksomheder. Om dette gør sig gældende i de kommende måneder, kan kun tiden vise.

Kim Andreasen

Kundechef & Medejer

Fms. InvesteringsRådgivning A/S

Citatet fra forsiden “Fool me once, shame on me. Fool me twice, shame on you. Fool me six times… it must be Wall Street reporting season.” er af Daniel Wu, Research Analyst at Montgomery Global Investment Management

Læs hele hans artikel her.