Yderligere kursstigninger i sigte?

5. september 2017

Kun afbrudt af den europæiske gældskrise i 2011, hvor aktiemarkederne i Europa oplevede kursfald på 12-15%, har de udviklede aktiemarkeder været igennem en optur over de seneste 8 år.

Med finanskrisen i baghovedet og den næsten uafbrudte optur på aktiemarkederne siden foråret 2009, har der i den seneste tid været skriverier om, hvorvidt vi snart står over for en ny større nedtur. Dette øger nervøsiteten blandt investorerne, og forstærker den negative reaktion oven på meldinger om nye missilaffyringer i Nordkorea, manglende politiske resultater fra Trump, usikkerhed omkring det amerikanske gældsloft mv. I historisk sammenhæng har de store globale investorer imidlertid en høj andel af pengene i kontanter, som givetvis vil blive investeret i aktier, når usikkerheden atter aftager.

Nok er der visse ligheder med den nuværende situation og perioden før finanskrisen, men der er ligeledes mange forhold hvor dette langt fra gør sig gældende.

Synkront opsving

For første gang siden 2010 og for kun fjerde gang over 50 år oplever verden et synkront opsving. 45 lande af de i alt 64 lande som overvåges af OECD oplever positiv økonomisk vækst, og hele 33 af disse lande oplever tilmed en accelererende vækst.

På globalt plan har det medført, at IMF (Den internationale valutafond) har opjusteret deres vækst- prognose til 3,5% i 2017 og en spids højere til 3,6% i 2018.

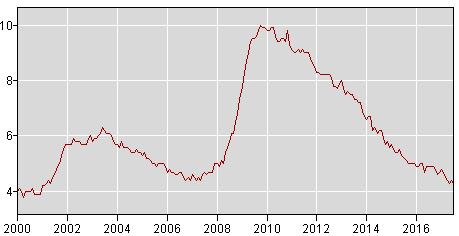

Den positive udvikling har blandt andet resulteret i knaphed på specielt det amerikanske arbejdsmarked, hvor den officielle arbejdsløshed senest er blevet opgjort til 4,3%. Et niveau ikke set siden maj 2001 jf. figuren neden for. Til trods herfor er lønpresset fortsat moderat, hvilket reducerer behovet for en større pengepolitisk opstramning, hvilket overordnet set er positivt for virksom- hederne og aktiemarkederne.

(Kilde: United States Department of Labour)

Stor indtjeningsvækst i virksomhederne

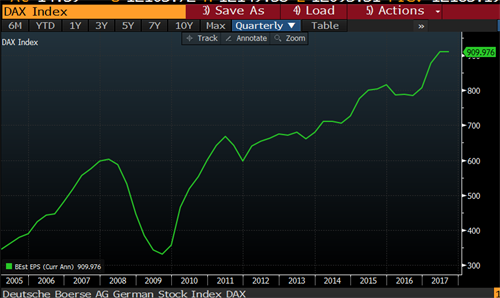

Den stigende vækst - og ikke mindst virksomhedernes evne til at effektivisere og omkostnings- reducere - har endvidere medført, at virksomhederne har løftet indtjeningen til rekordhøje niveauer. Eksempelvis har de tyske virksomheder jf. nedenstående figur løftet indtjeningen omkring 50% siden finanskrisen. Dette modsvarer den kursstigning de tyske aktier har oplevet i den mellemværende periode, og der er således substans bag de pæne kursstigninger over de seneste 8 år.

Til sammenligning har de amerikanske aktier (målt i dollar) oplevet en kursstigning på 57% siden toppen før finanskrisen, mens indtjeningen i denne periode ”kun” er løftet omkring 30%. Blandt andet har vi på denne baggrund favoriseret europæiske herunder tyske aktier de sidste par år, da dette forhold relativt til de tyske aktier har løftet prissætningen på amerikanske aktier betragteligt.

(Kilde: Bloomberg)

Historisk lave renter

Renteniveauet og dermed afkastpotentialet på obligationer er i dag langt lavere, end det har været tilfældet forud for alle tidligere større nedture. Dette er nok det forhold, der adskiller sig mest ift. perioden op til finanskrisen. Her lå den 2-årige tyske statsrente jf. nedenstående figur på omkring 5% forud for både IT-boblen, som sprang i år 2000, og finanskrisen som brød ud i 2008.

(Kilde: investing.com)

(Kilde: investing.com)

Trods den meget lempelige pengepolitik hos verdens centralbanker og den økonomiske vækst, som har taget fart over det seneste år, har inflationen imidlertid ikke udviklet sig som den ”plejer” igennem den snart 8 år gamle optur på aktiemarkederne.

For Europas vedkommende medfører den styrkede euro endvidere et nedadgående pres på inflationen, da importpriser og eksporten svækkes på denne baggrund, hvilket mindsker behovet for en strammere pengepolitik herunder stigende renter.

På denne baggrund er der i historisk sammenhæng ikke noget, der taler for, at vi skulle stå over for en større nedtur. Stort set alle større nedture på aktiemarkederne har været foranlediget af en længere periode med økonomisk vækst, stigende inflation og stigende renter til følge.

Stigende optimisme i Europa

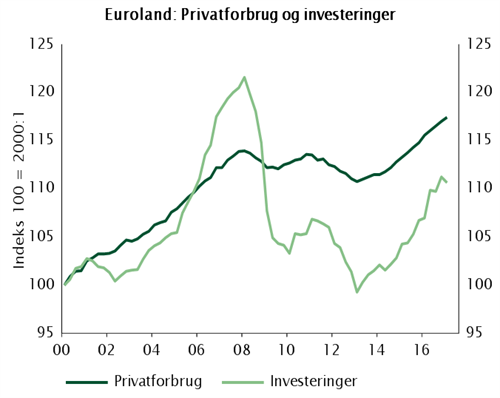

Siden den europæiske gældskrise i 2011 har den økonomiske udvikling i Europa ganske vist været positiv. Den Europæiske økonomi er siden Finanskrisen vokset beskedne 4%, og det samme gør sig gældende for privatforbruget.

Kigger man i stedet på investeringerne ligger disse jf. nedenstående figur stadig 10% under niveauet fra Finanskrisen. Dette illustrerer meget tydeligt den meget tilbageholdne adfærd hos virksomhederne i Europa efter Finans- og den europæiske gældskrise.

Med en betydeligt aftagende politisk usikkerhed i Europa oven på det veloverståede franske valg, er der imidlertid udsigt til, at specielt stigende investeringer fra virksomhederne kan være med til at løfte væksten i Europa i de kommende år.

(Kilde: Thomson Reuters Datastream)

Europæiske aktier ikke dyre

Udover den lempelige pengepolitik og de deraf følgende lave afkastpotentiale på obligationer, anser vi endvidere ikke aktier i Europa for værende dyre. Eksempelvis handles de tyske aktier aktuelt til 13,4 kr. pr. indtjeningskrone baseret på den forventede indtjening for 2017. Den nuværende prissætning er ensbetydende med, at en investering i tyske aktier vil blive fordoblet i værdi over de næste 13,4 år. Dette modsvarer et direkte årligt afkast på 7,5% i gennemsnit. Hertil kommer de årlige udbytter fra de tyske virksomheder på godt 3%.

Sammenholder man det samlede forventede årlige afkast på 10,5% på tyske aktier med det forventede afkast (effektiv rente) på den tyske 10-årige statsobligation på aktuelt 0,4%, som forud for finanskrisen toppede omkring 4,6%, kan man således uden vanskeligheder argumentere for at de tyske aktier burde være prissat betydeligt højere.

Hvis man sænker den årlige afkastforventning på de tyske aktier med 4,2%, svarende til forskellen på det forventede afkast på den 10-årige tyske statsobligation før finanskrisen og i dag, ville dette isoleret set svare til en årlig afkastforventning på de tyske aktier på blot 3,3% (7,5%-4,2%). Dette vil svare til en prissætning på hele 30 kr. pr. indtjeningskrone. Hertil skal de årlige udbytter på omkring 3% tillige tillægges.

Da renteniveauet i blandt andet Europa ligger under det naturlige niveau grundet ECB’s månedlige opkøb af obligationer, er denne beregning imidlertid ikke helt reel. Den bekræfter imidlertid vores opfattelse af at tyske aktier langt fra er dyrt prissat – hverken i historisk sammenhæng, sammenholdt med de langt dyrere amerikanske aktier og da slet ikke ift. alternative investeringsmuligheder herunder obligationer.

Når den økonomiske vækst begynder at medføre stigende inflation og renter, vil investorerne formentlig flytte meget store penge ud af obligationsmarkeder herunder specielt de ”sikre” stats- og realkreditobligationer til fordel for aktiemarkederne. Dette eftersom aktier sammenholdt med obligationer er en langt mere inflationssikret investering, da stigende økonomisk vækst løfter omsætningen og indtjeningen, som er den primære drivkraft bag aktiemarkederne.

Historien viser da også, at aktier klarer sig langt bedre i perioder med stigende økonomisk vækst og stigende inflation og renter til følge.

Anbefaler fortsat overvægt på aktier

Trods kursfald på aktiemarkederne verden over oven på usikkerhed omkring Nordkorea, Trump og den styrkede euro over for specielt dollar, er vores konklusion på ovenstående, at investorerne på nuværende tidspunkt fortsat bør have en overvægt i aktier herunder specielt den europæiske af slagsen.

De, der kender os ved dog, at vi - trods vores positive syn på aktier - meget konsekvent styrer den overordnede risiko via vores egenudviklede investeringsmodel IR-kvotienten, som gang på gang har bevist, at det ER muligt at undgå de større kursfald.

Dette gør sig naturligvis forsat gældende, og vi vil således sælge ud af aktier, når virksomhederne atter begynder at opleve en faldende aktivitet med risiko for en faldende omsætning, indtjening og aktiekurser til følge.

Kim Andreasen

Kundechef & Medejer

FMS InvesteringsRådgivning A/S