Hvornår skal man have is i maven?

16. august 2016

Budskabet om at have ’is i maven’ bliver hyppigt anvendt af banker og andre formueforvaltere, når der opleves bølgegang på aktiemarkederne. Hos InvesteringsRådgivning A/S er vi generelt ikke meget for at anbefale vore kunder at have 'is i maven', når aktiemarkederne oplever kursfald.

I visse tilfælde mener vi dog alligevel, at det er den bedste beslutning. Dette er eksempelvis gældende, når aktiemarkederne oplever kursfald forårsaget af politisk usikkerhed til trods for at virksomhederne, der investeres i oplever stigende økonomisk aktivitet med stigende omsætning og indtjening til følge.

Til at afgøre hvornår vi skal investere i aktier, og hvornår det er bedre at sælge ud og passe på pengene, har vi udviklet en investeringsmodel kaldet IR-kvotienten, som har 2 overordnede formål:

- At advare mod aktier, når der er overhængende risiko for store og langvarige kursfald forårsaget af en faldende økonomisk aktivitet blandt de virksomheder, der investeres i, hvilket eksempelvis var tilfældet under IT-boblen (2000-2003), finanskrisen (2008-2009) og seneste den europæiske gældskrise (2011)

- At afgøre hvornår man skal have 'is i maven' og således frasortere 'støj' såsom politisk uro, terror, naturkatastrofer og lignende, som kan have indvirkning på aktiemarkederne, så beslutningerne altid træffes på et sagligt grundlag frem for følelser herunder frygt for, hvad der kan ske

I forbindelse med den overståede afstemning i England omkring fremtidigt medlemskab af EU, har IR-kvotientens 2. formål været i spil. Dette eftersom de europæiske aktier i ugerne op til den engelske afstemning oplevede større kursfald, men rettede sig pænt i takt med at bookmakerne opjusterede sandsynligheden for at briterne ville stemme ja til fortsat medlemskab af EU.

Da afstemningen i mod forventningerne endte med et nej til EU, oplevede de europæiske aktier igen større kursfald. Dette til trods for, at de europæiske virksomheder i perioden op til afstemningen oplevede pænt stigende aktivitet, hvilket medførte en positiv IR-kvotient.

Under 5% af de europæiske virksomheders omsætning går til England, og i tilfælde af at England skulle træde ud af EU-samarbejdet, vil samhandlen mellem EU og England fortsætte uforandret i mindst 2 år. Så længe der ikke ville følge tilsvarende afstemninger i andre EU-lande, ville et engelsk nej til EU således kun have en meget begrænset effekt på indtjeningen i de europæiske virksomheder. Så længe dette er tilfældet, bør man som investor have 'is i maven' og i stedet opfatte kursfald som en oplagt købsmulighed.

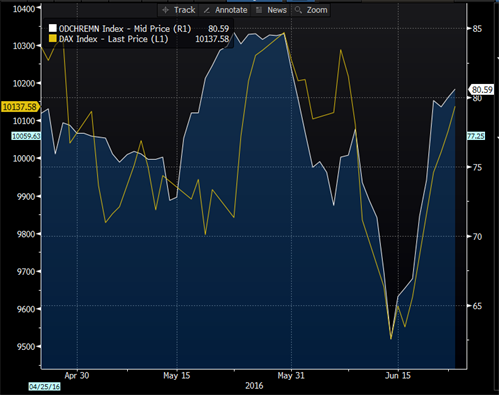

Som det fremgår af nedenstående figur, oplevede europæiske herunder specielt tyske aktier (gul kurve) kursfald i den periode, hvor tilslutningen til et engelsk nej til EU voksede i meningsmålingerne, hvilket medførte faldende sandsynlighed for et engelsk ja til EU blandt bookmakerne (hvid kurve).

Disse kursfald var i vores optik drevet mere af frygt for, hvad et nej kunne medføre, frem for en overbevisning om at et nej til EU ville medføre en større nedgang i indtjeningen blandt de tyske virksomheder, som er det, der driver kursudviklingen på aktiemarkederne.

Lige som de fleste banker og andre formueforvaltere, mener vi således, at det i tider som disse er meget vigtigt at være tro mod sin investeringsstrategi. Dette hvad enten strategien går på at fastholde en given andel af sin formue i aktier uanset den økonomiske udvikling, eller alternativt (som hos os) holde fast i aktier, så længe virksomhederne oplever stigende aktivitet.

Da de europæiske og i særdeleshed tyske virksomheder i slutningen af maj måned oplevede en pæn stigning i den økonomiske aktivitet, fulgte vi som altid IR-kvotienten og købte op i både danske og tyske aktier. Trods kursfald og panik på aktiemarkederne, holdt vi hovedet koldt og fastholdt aktierne på baggrund af IR-kvotienten.

Historisk oplever aktiemarkederne typisk pludselige kursfald på 5-10% 1-2 gange om året. Disse kursfald har imidlertid tendens til at være kortvarige, så længe aktiviteten i virksomhederne er stigende med udsigt til stigende omsætning og indtjening.

Dette har endnu en gang vist sig at være tilfældet i forbindelse med den politiske usikkerhed vedrørende den engelske afstemning, da de tyske aktier halvanden måned efter afstemningen har indhentet det tabte og mere til.

Næste større politiske begivenhed er det amerikanske præsidentvalg, som flere investorer ligeledes frygter udfaldet af. Som det var tilfældet ved den engelske afstemning, kan vi heller ikke her forudsige udfaldet af dette valg, og forholder os derfor fortsat udelukkende til vores investeringsmodel.

Så længe aktiviteten blandt de europæiske virksomheder er stigende, vil vi fastholde investeringerne i aktier.

På baggrund af situationer som nævnt oven for har vi udviklet IR-kvotienten, så vore følelser og mavefornemmelse ikke påvirker vores investeringsmæssige beslutninger, hvilket skaber grundlaget for et godt og stabilt afkast.

Kim Andreasen

Kundechef & Medejer

Fms. InvesteringsRådgivning A/S